L’entrata in vigore della Manovrina 2017, cioè dl 24 aprile 2017, n. 50, coordinato con la legge di conversione 21 giugno 2017, n. 96, porta novità per quel che riguarda le detrazioni fiscali per l’efficienza energetica e in particolare la cessione del credito. Un’analisi a cura di Renovate Italy.Redazione QualEnergia.it29 giugno 2017

Come noto, tra le varie novità in materia di energia della cosiddetta Manovrina 2017, entrata in vigore da qualche giorno (QualEnergia.it, La Manovrina è in Gazzetta: il testo coordinato e le novità sull’energia) alcune riguardano il cosiddetto Ecobonus, ossia le detrazioni fiscali per l’efficienza energetica.

Riceviamo e pubblichiamo un’analisi delle modifiche introdotte a cura di Renovate Italy, rete di associazioni d aziende che si batte per favorire gli interventi di riqualificazione energetica profonda del patrimonio edilizio.

La Manovrina 2017 (Legge 21 giugno 2017, n. 96) ha introdotto la possibilità di cedere il credito derivante dall’ecobonus condomini (e dall’ecobonus tradizionale, se applicato alle parti comuni dell’edificio) anche ad istituti di credito e ad intermediari finanziari, ma solo per i soggetti incapienti totali.

E’ una importante novità che accogliamo con favore, anche perché rompe un importante tabù; se è vero che la cessione alle banche del credito derivante dall’ecobonus genera debito pubblico, la Manovrina 2017 dimostra che questo problema è superabile (a patto di trovare le adeguate coperture).

Con le ultime novità in merito alla cessione del credito, si è (forse) stabilizzato il quadro delle regole per l’ecobonus condomini.

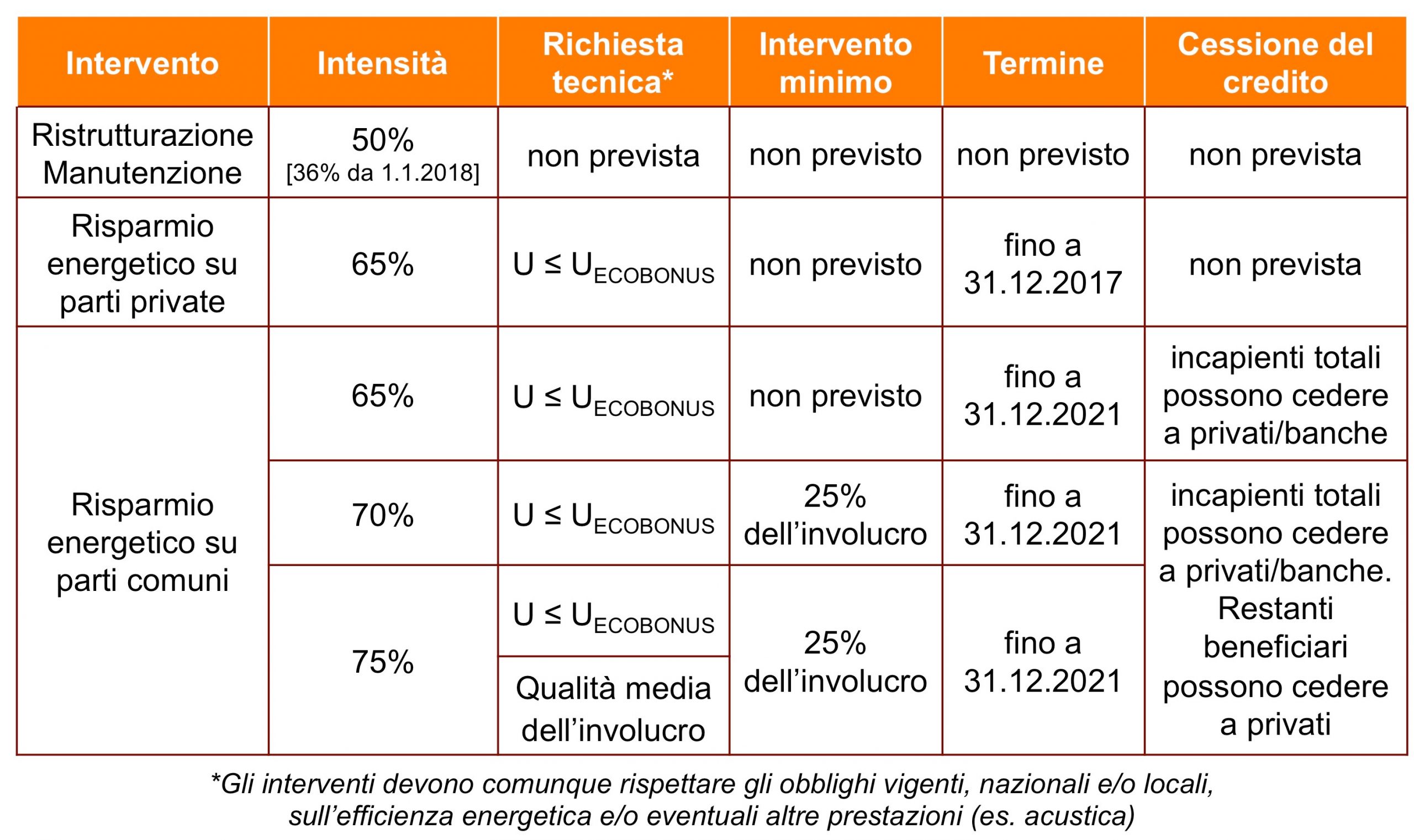

Sebbene esistano alcuni punti dell’ecobonus condomini che necessiterebbero di una precisazione formale, è finalmente possibile confrontare gli incentivi (in forma di detrazioni fiscali) attualmente esistenti per i seguenti interventi sui condomini:

- interventi di ristrutturazione/manutenzione;

- interventi di risparmio energetico su parti private;

- interventi di risparmio energetico su parti comuni.

Dall’analisi della tabella si può vedere come, con le ultime novità riguardanti l’ecobonus condomini (provvedimento del Direttore dell’agenzia delle entrate per la cessione del credito e Manovrina 2017), l’ecobonus condomini (detrazioni del 70% e 75%) ed ecobonus tradizionale (detrazioni del 65% per la parti comuni) si sono di molto avvicinati.

L’ecobonus condomini era stato pensato per incentivare gli interventi profondi sull’involucro, necessari per una deep renovation e per riqualificare lo stock edilizio in NZEB.

La coibentazione delle pareti (orizzontali/verticali) è l’intervento con la migliore efficacia (maggiore quantità di energia risparmiata) ed efficienza (minor costo dell’energia risparmiata) ma sono gli interventi meno realizzati in assoluto (dal 2010 solo il 2-3% di tutte le domande a valere sull’ecobonus hanno riguardato questi interventi).

Pertanto, nell’ottica di un legislatore avveduto, che vuole beneficiare e far beneficiare dei molteplici vantaggi dell’efficienza energetica, questi sono i primi interventi che devono essere incentivati.

Con la Legge di Bilancio 2017 si era pertanto provveduto ad introdurre un nuovo incentivo (l’ecobonus condomini, appunto), che rispetto all’ecobonus tradizionale, avesse:

- maggiore intensità di contribuzione;

- minori richieste tecniche;

- maggiore durata;

- possibilità di cessione del credito.

La tabella soprastante mostra chiaramente che i vantaggi dell’ecobonus condomini si limitano ora a:

- una intensità di contribuzione del 5% – 10% superiore rispetto all’ecobonus tradizionale;

- la possibilità di cessione del credito a soggetti privati diversi da istituti di credito ed intermediari finanziari.

Queste differenze sono ancora importanti, ma la scomparsa di alcune delle novità dell’ecobonus condomini fa perdere appeal all’incentivo (a meno che un chiarimento che auspichiamo restituisca all’ecobonus condomini lo status di nuovo incentivo, differente dall’ecobonus tradizionale).

Ciò significa che una parte di condòmini potrebbe non essere attratta dall’ecobonus condomini e, al limite, preferirà utilizzare l’ecobonus tradizionale. In altri termini, ancora una volta, non verrà realizzata una riqualificazione profonda ma un intervento di piccola entità.

Il rischio aumenta considerando che gli interventi che incidono su almeno il 25% dell’involucro (proprio quelli incentivati dall’ecobonus condomini) devono sottostare ad ulteriori obblighi (es. su H’T, coefficiente medio globale di scambio termico per trasmissione per unità di superficie disperdente) introdotti dal DM 26 giugno 2015 “requisiti minimi”, che fanno lievitare i costi e dunque complicano la formazione della necessaria maggioranza in assemblea di condominio.

I rimanenti vantaggi dell’ecobonus condomini saranno sufficienti per stimolare le deep renovation in Italia?

Nessuno può saperlo a priori, ma fin d’ora auspichiamo che se, dopo un anno di ecobonus condomini, i risultati non saranno in linea con le attese, il legislatore torni sui propri passi e re-introduca maggiori caratteri distintivi a vantaggio degli interventi di deep renovation.